私は40代半ばになってから老後資金を貯め始めました。

その開始は2019年10月から。

2021年4月で1年7カ月が経ち、

運用資金は270万円ほどになりました。

私の計画は24年間(288ヶ月)で2000万円を貯めるというもの。

毎月7万円を288回積立てれば達成できる目標です。

この計画を元に、

月々の積立額の変動や、投資による運用益がプラスされることで起こる変化について、

いくつかシミュレーションしてみたいと思います。

◎2000万円を貯めたい理由

なぜ2000万円なのか。

以前「老後2000万円足りない問題」が国会でも物議となりましたが、

私にとっての2000万円は、将来取り崩して使うため、と言うよりは、

そこから得られる不労所得が基準となっています。

まだ300万円に満たない資産しか持っていない私ですが、

その資産を株や投資信託に金融商品に投資しています。

そして毎月コツコツと入金(貯金)をしながらも投資を継続し、

2000万円以上貯められた時には、

その資産が4%以上の利回りを生むようにしたいと考えています。

例えば配当を出す銘柄に合計2000万円を投資しているとします。

配当利回り3%で月に5万円(年間60万円)

4%で月に6.6万円(年間80万円)

5%で月に8.3万円(年間100万円)

配当所得は20%課税されますので、

受け取れる金額は上記の8割となります。

私の生活費は、現状では月に12万円あれば成りたちます。

基礎年金からは、もらえても月に6万円程度らしく(全然足りない…)

不足の6万円を、この配当所得から得られたら、私の必要最低限の生活が維持できます。

だから2000万円貯めたい

私の資産作りをベースに、

いくつかのケースをシミュレーションしてみましょう。

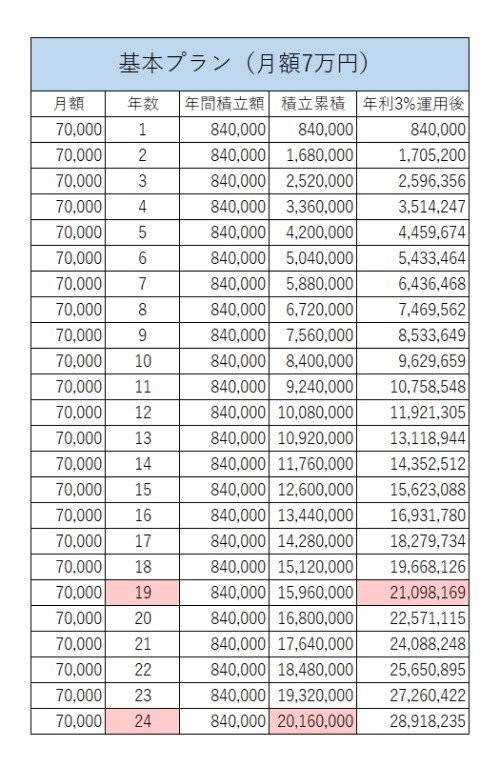

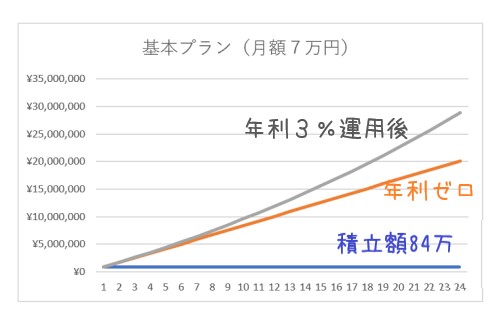

◎基本プラン(月々7万円積立)

早速表にまとめたものをご覧いただきましょう。

・月額積立 7万円

・年間積立額 84万円

この内容で、金利ゼロで積立てたのが「積立累計」

積立ながら年利3%で運用できた場合の累計が「年利3%運用後」となります。

赤く塗られている枠は2000万円を越えた時を示しています。

年利ゼロの場合は24年後、

年利3%運用後は19年後に達成します。

その差は5年

運用益を毎年再投資していますから、

複利の効果で資産の増加率が年数をかければかけるほど放物線状に上昇します。

投資をするかしないかで、結果は雲泥の差です。

もちろん、投資にはリスクがあります。

こんな風に理想通りにはいかないかもしれません。

ですが、私の目的は、2000万円を元手に配当金を得ること。

貯金額が目標値に到達した時に、目的の配当を得らえるよう、

早いうちから投資を始め、成功も失敗もしながら投資の経験値を上げておく必要があります。

そう考えているので、今後も私は投資をしつつ積立てていく予定です。

◎基本の積立金額を増額してみる

毎月7万円積立から1万円ずつ増やしたシミュレーションをしてみました。

文字小さくてごめんなさい…

7万円の時と同様、2000万円到達部分を赤く塗っています。

そして3000万円をグリーン、

4000万円をイエローで塗っています。

月額が増えれば当然達成できる年数も短期間となります。

月10万円…と言うのはなかなか大変だと思いますが、

複利のチカラを使えば14年で達成です。

さらに、月10万円ですと

19年で3000万円、24年で4000万円を越えます。

夢がありますね

さて、次はまた違ったシミュレーションをお見せします。

◎積み立て金額を減らしたい

私は40代後半のおひとりさまです。

今後今と同じように働けるのか。

年齢を重ねることに不安もあり、もしも…という悪い想像もしてしまいます。

そこでこんなプランも考えてみました。

左は元々の7万円積立プラン、

右側が「積立額逓減プラン」です。

この逓減プランは、年利3%で運用することが前提です。

毎年運用で増えた利益を再投資する分、月額の積立額を減らそうというものです。

例えば、

1年目に積み立てた84万円を運用して得た運用益が25,200円。

これを翌年に再投資する分、年間の積立額を減額します。

この814,800円を12ヶ月に分割すると、月額67,900円の積立額となるわけです。

毎年の積立額は84万円のまま。

毎年増える運用益を再投資し続けることによって、

月々の積立額を減らしていくことができます。

目標の2000万円を越えるには当初の予定通り24年かかりますが、

最終年の積立額は、わずか21,700円です。

収入が減った時、支出が増えた時、

勇気ある積立額の減額も必要です。

今後収入が減ることがあっても、このプランならちょっと安心ですね。

もちろん、投資にはリスクがあります(2度目)

大事なので2度言いました

投資で得られる運用益はとても魅力がありますが、

投資している以上はいつでも減る可能性があります。

その危険も考えて、少額のうちから投資経験を積んでおきたいものです。

◎まとめ

今回ご紹介したシミュレーションは、あくまでも机上の計画。

大切なことは、無理のない計画を立て、

状況が変化した時にはプランを練り直すことです。

私も度々このようなシミュレーションをし、

現状と照らし合わせてみたり、もしもの時に慌てないように心がけています。

そしてもう一つ大切なこと。

投資は自己責任

今回3%の利回りでプランをご紹介しましたが、

高い利回りを求めれば、その分リスクも高くなります。

ご自分の資産がどの程度のリスクなら耐えられるのか。

時々メディアで見るような、致命的な損失や借金を背負うことなど無いようにしましょう。

そして、

将来不労所得というギフトがもらえるように、

日々コツコツを継続してまいりましょう。

今回も最後までお読みいただき、

ありがとうございました。

コメント